报告首发:车300

数据源提供:车300+行业数据合作机构

数据采集时间:2022年1月1日-2022年3月31日

数据覆盖率:B端覆盖率94.5%,C端覆盖率89.7%

城市覆盖率:91.3% 一线城市覆盖率:100%

偏差容错率:1.56%以内

发布时间:2022年4月21日

转载借鉴请注明上述内容、数据来源和作者

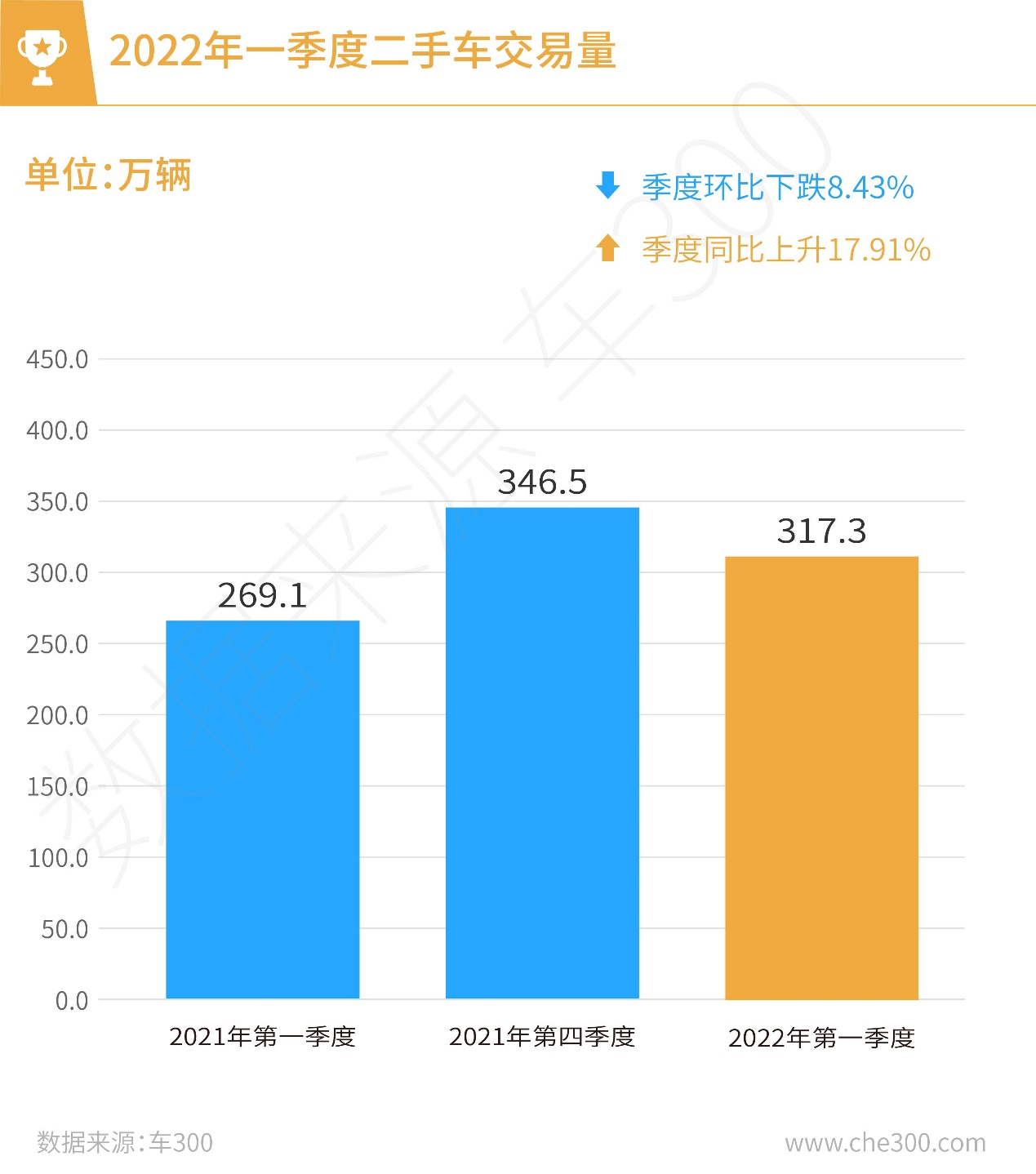

2022年第一季度,全国二手车总交易量约317.3万辆,相比2021年第四季度下跌8.43%,交易量减少约29万辆;相比去年第一季度,交易量增长约48万辆,同比增长17.91%;新车销量方面,2022年第一季度新车销量约544万辆,相比上一季度下跌16.21%,销量减少约105万辆;与去年第一季度相比,同比增长8.82%,销量增长44万辆。

一季度,受春节假期以及国内局部地区疫情影响,二手车市经营状况转弱,集中在上海、江苏、吉林、山东等地二手车经营企业出现阶段性暂停营业现象;其他地区车市线下集客量与交易量均受波及,购车需求降低,二手车市整体表现疲软。

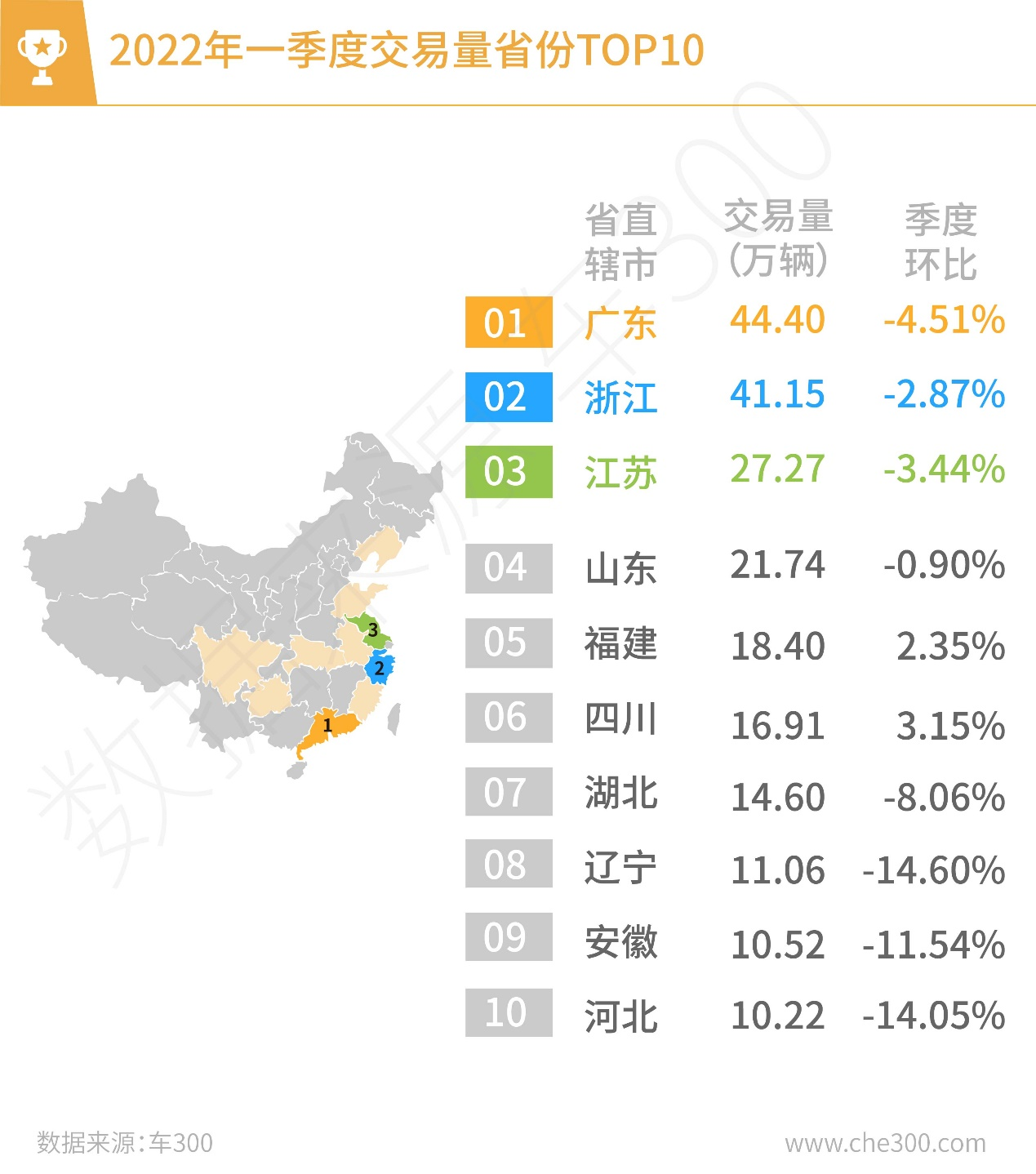

第一季度各省份二手车交易量TOP10榜单,前三甲省份分别为广东、浙江、江苏,广东、浙江交易量均超过40万辆;辽宁省交易量约11万辆,环比下跌14.6%,为榜单内下跌最多的省份。

一季度,国内多地疫情防御政策升级对二手车跨地域流通带来很大影响,二手车交易TOP10省份仅福建、四川两地交易量环比正增长。

第一季度TOP10城市二手车交易榜单,榜首宁波交易量近19万辆,相比上一季度下跌7.8%;第二位成都,交易量约13.3万辆,环比增长4%;第三位武汉,一季度二手车交易量与成都相差一万辆,较上一季度下跌约10%;疫情最为严重的上海,为榜单内环比下跌最多的城市,下跌超过27%。

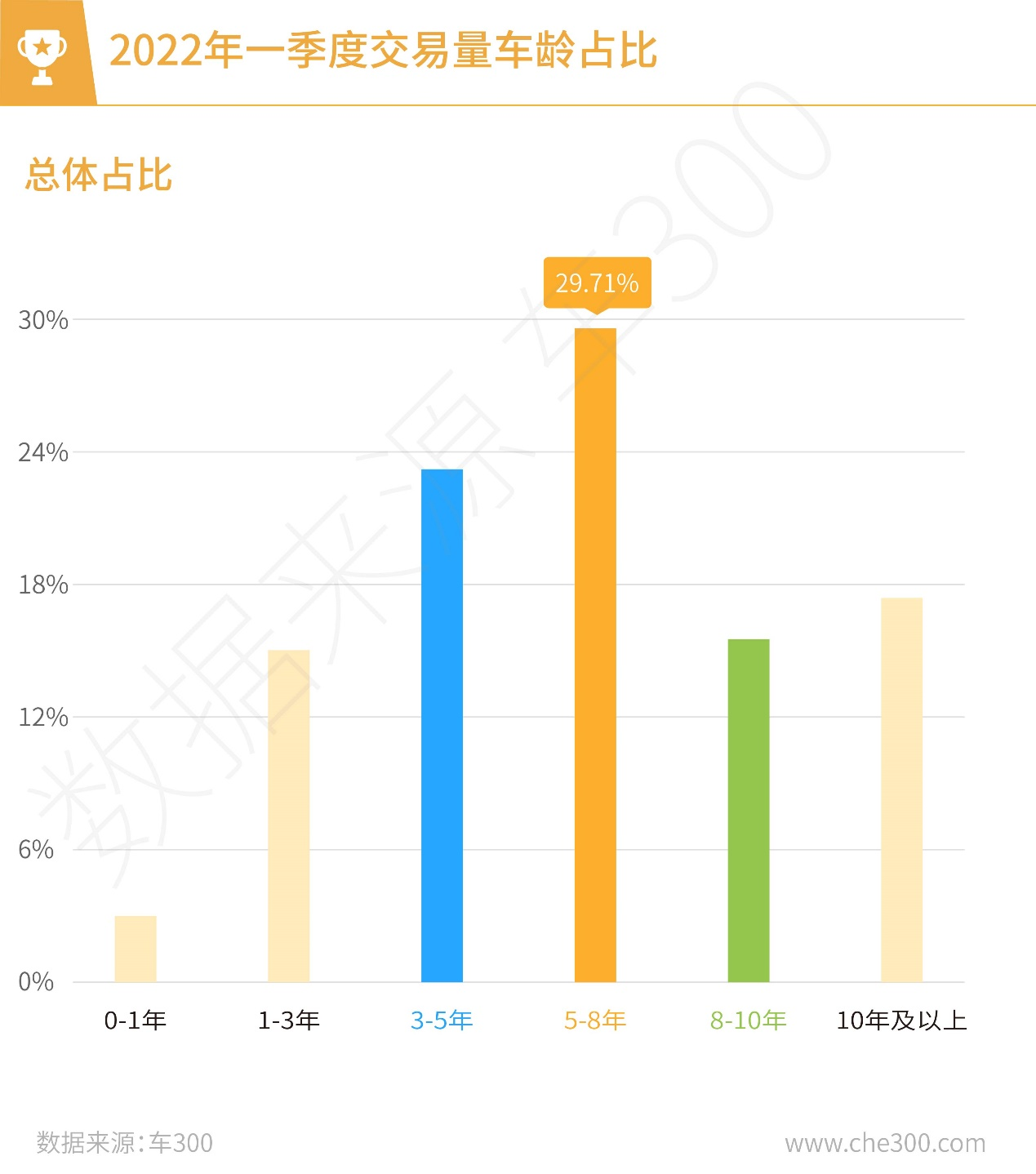

第一季度各车龄段二手车交易量分布中, 5-8年车龄段的交易量占比最高,总体占比29.7%,与2021年第四季度相比,增长0.8个百分点,8-10年车龄段交易量占比14.22%,与上一季度相比,增长0.32个百分点;10年及以上车龄段占比17.3%,与上一季度相比增长3.5个百分点,为交易占比增长最多的车龄区间,二手车交易凸显“老龄化”现象。

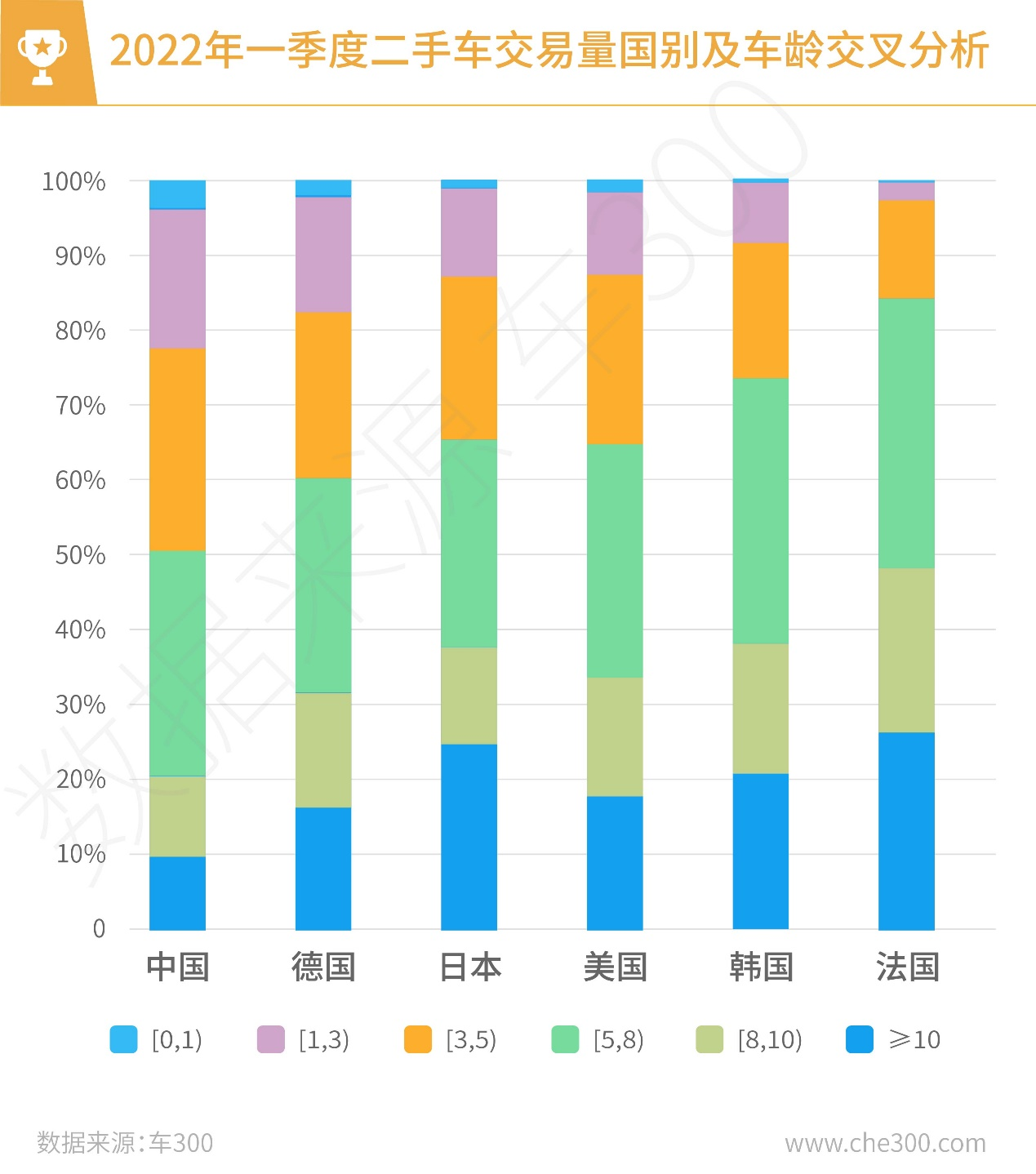

在第一季度二手车主要交易国别与车龄的交叉分析中得出,各国别二手车交易车龄段主要集中在5-8年;自主车型低车龄段转手率相对较高,[0,5)年低车龄段交易量占比接近50%,为占比最多的派系。

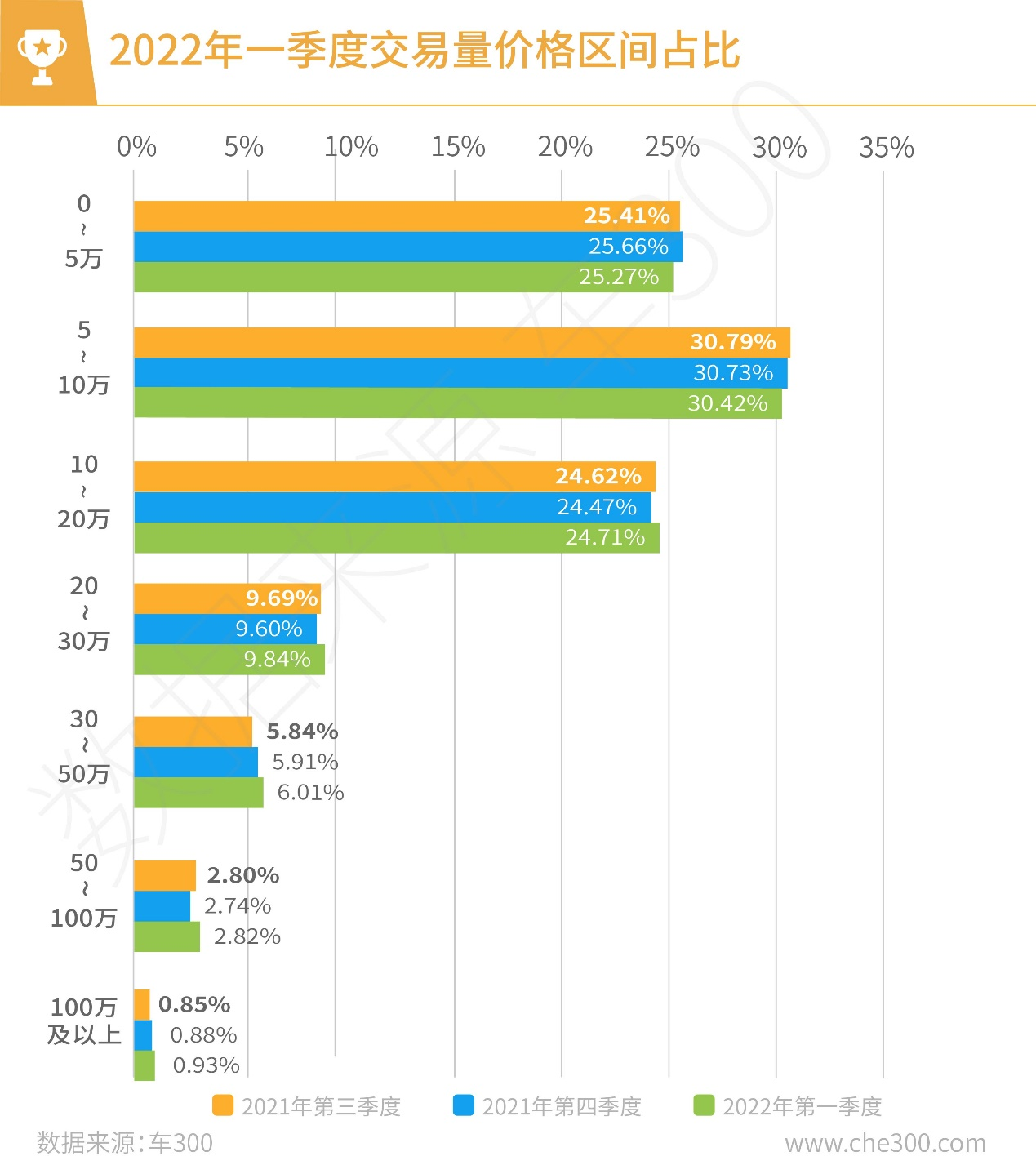

第一季度二手车交易量价格区间分布中,交易主体为0-20万元价格区间车辆,约占总体交易量的81%;5-10万元的车型占总体比例最高,为30.42%;0-5万元价格区间交易量占比次之,为25.27%。

从整体结构看,相比以往,一季度10万以上车型的交易量占比均有所提升。

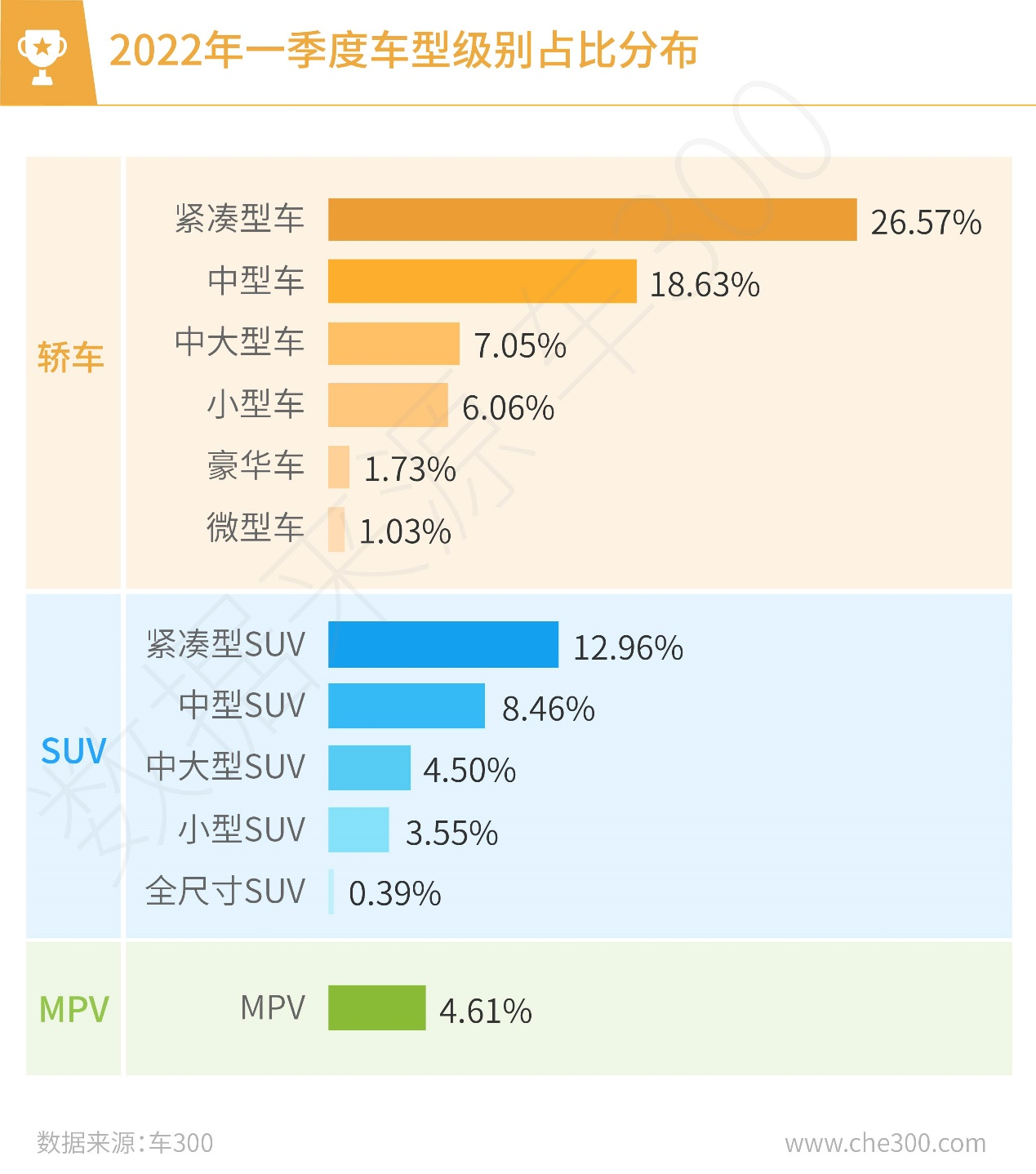

第一季度二手车交易量车型级别分布中,轿车总体占比为61%,交易量约194万辆,相比上一季度214.3万辆,下跌9.5%;轿车车型交易量占比中,紧凑型轿车交易量占比为26.6%,相比上一季度占比微跌0.5个百分点。

SUV车型,总体占比为29.9%,交易量约94.7万辆,相比上一季度交易量减少约6.2万辆,环比下跌6.1%;在SUV车型级别占比中,紧凑型SUV占比最高,为13%,交易约41.1万辆。

MPV车型第一季度交易14.6万辆,交易量总体占比4.6%,相比上一季度交易量减少1.1万辆,环比下跌7.2%。

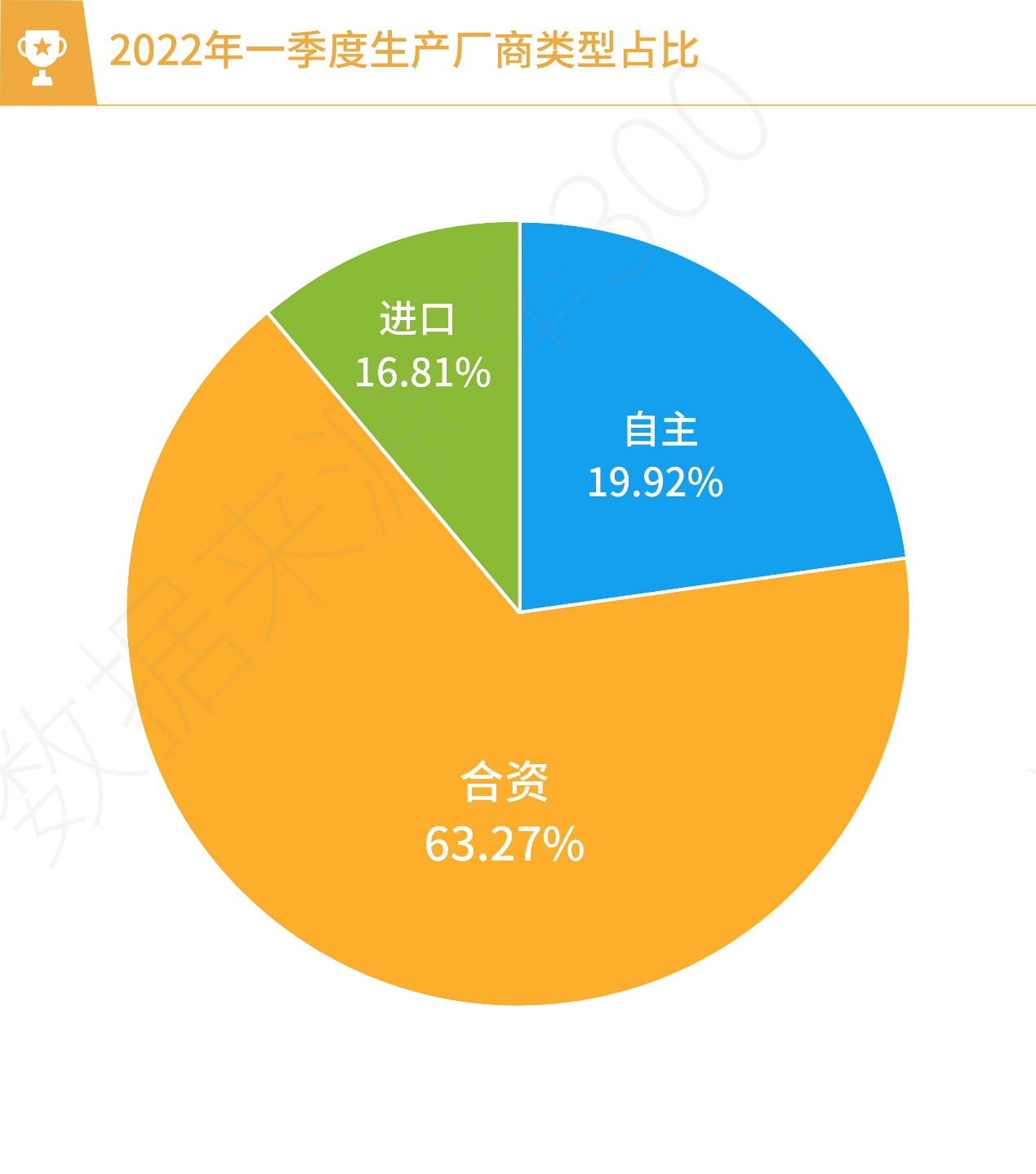

第一季度交易的二手车生产厂商类型占比方面,合资车型占比为63.27%,相比上一季度63.59%占比,占比下跌0.22个百分点;自主车型交易量占比19.92%,相比上一季度20%占比,微跌0.08个百分点;进口车型交易量约53.3万辆,相比上一季度减少3.5万辆。

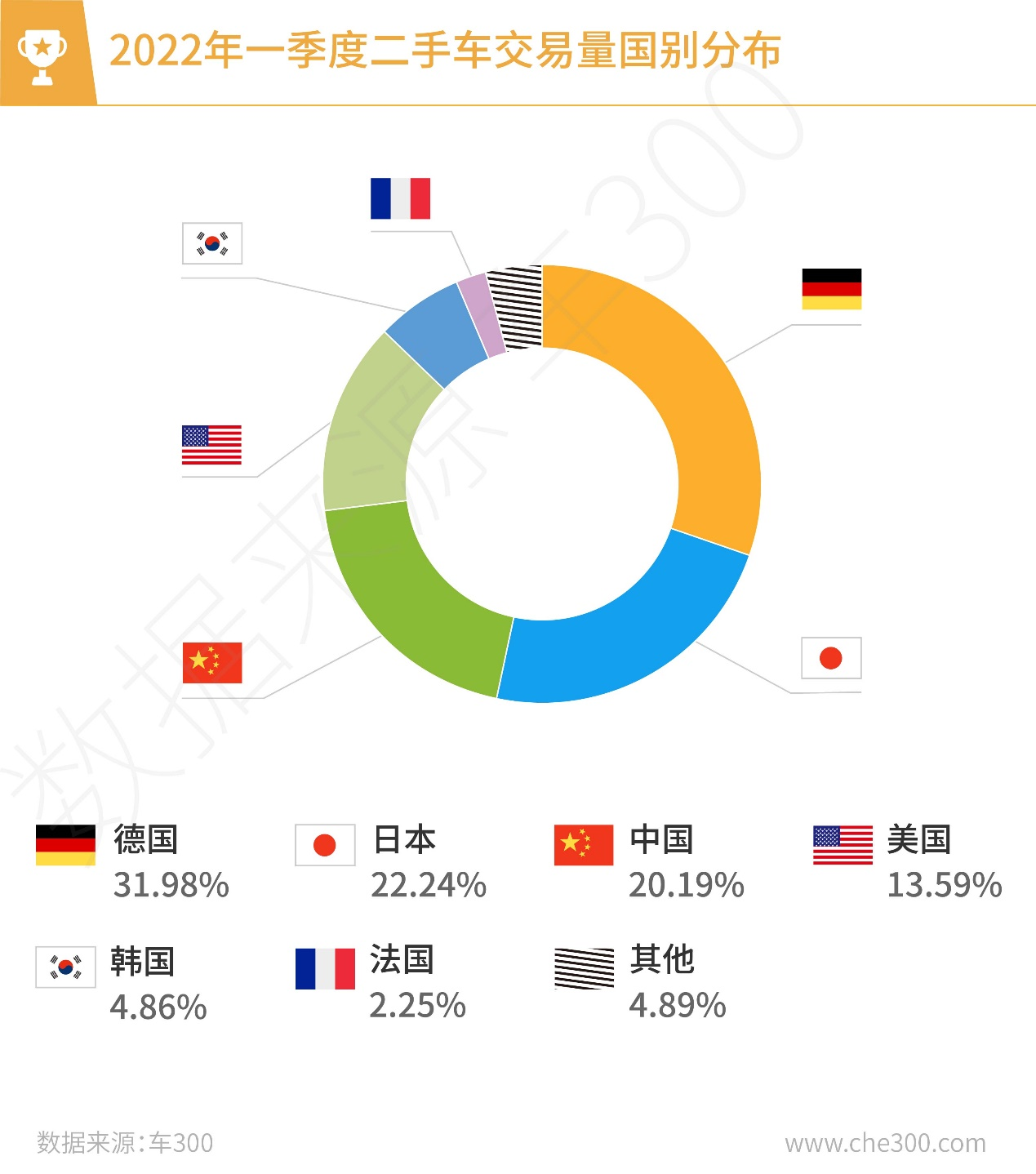

各国别派系占比中,德系品牌二手车交易量总占比最高,为31.98%,较去年第四季度交易量下跌8.4万辆;日系二手车以22.24%占比,排在第二,相比去年第四季度交易量下跌5.7万辆;自主品牌第一季度交易量占比为20.19%,相比去年第四季度交易量下跌6.2万辆。

第一季度二手车各品牌交易量TOP10榜单,大众排在榜首,交易量约34.4万辆,环比下跌11.3%;排在第二的宝马,交易量约22.7万辆,与去年第四季度相比,下跌5.8%;第三位丰田,交易量约20.3万辆,以微弱的优势领先于本田。

榜单内所有品牌车型交易量相比上一季度均为下跌态势,平均下滑8.3%;现代下滑最为显著,环比下跌12.4%;自2017年开始,北京现代新车销量从年破百万呈自由落体式下滑,跟合资大厂比不过品牌影响力,同自主品牌又拼不过性价比,使其身处尴尬境地。

车型交易量前十榜单均为合资车型,BBA占比过半。宝马5系居于榜首,交易量约5.4万辆,环比下跌6%;宝马3系次之,交易量约4.8万辆,环比下跌6.7%;老牌劲旅福克斯,一季度表现不佳,交易量约3.8万辆,环比下跌12.7%,为榜单内下跌最多的车型。